当前各预测机构都认为经过2018年的中美贸易战之后,电信行业会迎来触底反弹的机会。尤其是到了今年,国内5g部署开始拉开序幕的情况下,诸如5g前传的应用场景将拉动10g/25g波分复用光模块的需求增长,再加上dwdm系统的维护升级以及过去一年中wss、edfa、泵浦激光器、无源器件等不错的销售表现,电信市场在今后的几年将迎来有利于各器件商发展的行业机会。

电信运营商资本开支进入增长周期

经历三年缩资周期的电信资本开支有望在2019年触底反弹,进入增长周期。分析师预测,全球十大telco资本开支今明两年增幅为3.23%和5.68%。5g前期部署和dwdm网络将是投资重点。

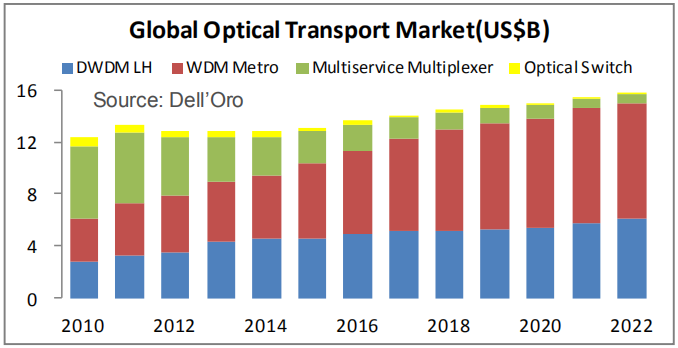

全球光传输设备市场

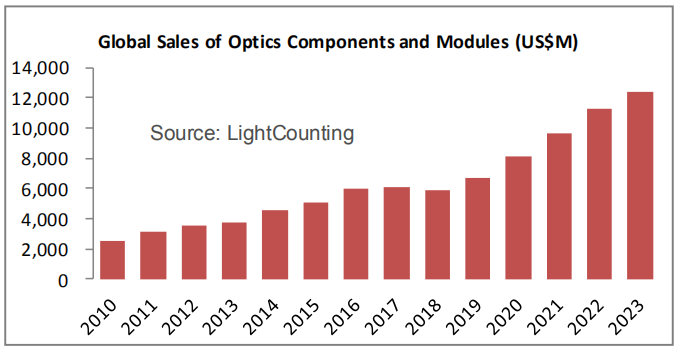

全球光器件市场

未来五年,光传输设备市场规模将达770亿美元,其中wdm系统占比超过90%。在5g移动和下一代固网宽带(g.fast、10gpon和docsis3.1)的部署驱动下,城域接入和汇聚对wdm系统的需求增长最快。在wdm系统中,dci占比逐渐上升,从2018年的12%上升到2022年的18%。

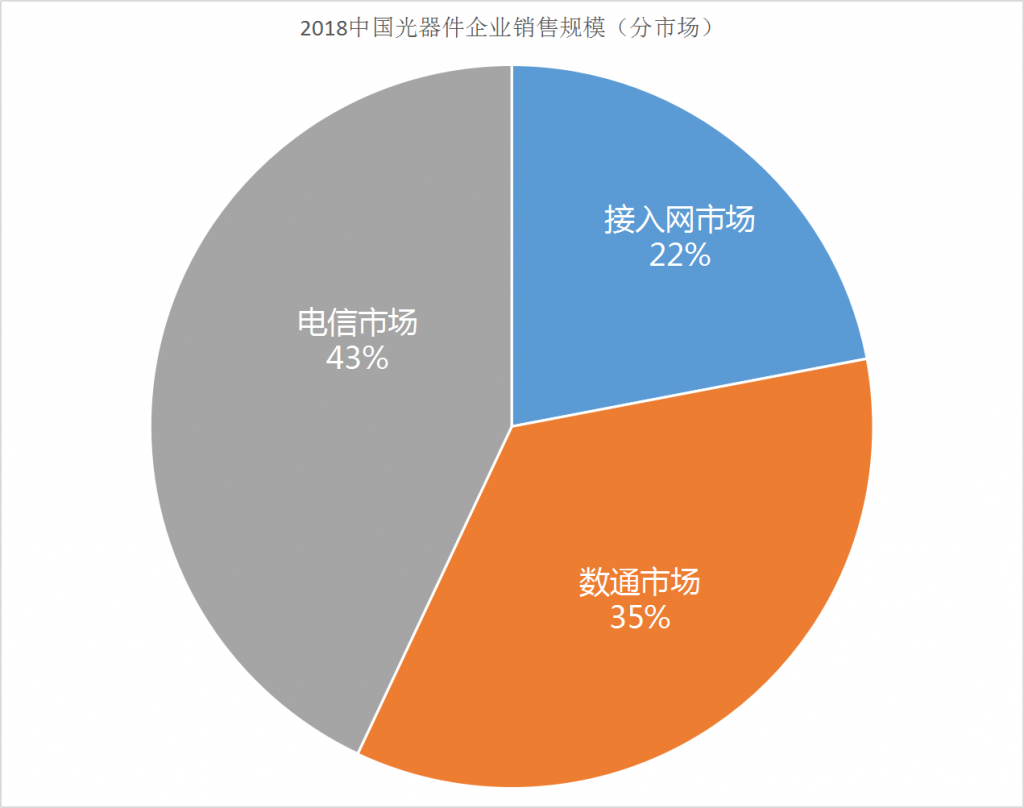

从图表分析得知,在光器件市场中,电信市场份额占比国内光器件企业很大销售额,说明电信市场的需求取决于电信运营商的资本开支,2019年将是5g元年,除了日韩等地开始商用5g网络,中国三大运营商已经在18个城市部署商用试点,将在下半年带来电信市场新一轮的规模需求增长。相关数据显示,2019年全球5g初期部署将建设50--60万基站,并带来330万只的光模块需求。

工业级波分复用模块的机会

不管是5g还是dwdm系统的升级,工业级波分复用模块都是必不可少的组成部分,不同于传统的数据中心环境,电信市场所用的光模块对温度要求很高,需要达到-40℃到 85℃的范围。

当前国内的dwdm系统,按照不同的场景对速率的要求有所不同。10g以及以下速率的城域网、sdh网络对工业级波分模块的需求量依然比较大,即使是以cpri速率为主的5g承载网络也会有10g速率的工业级wdm模块需求。

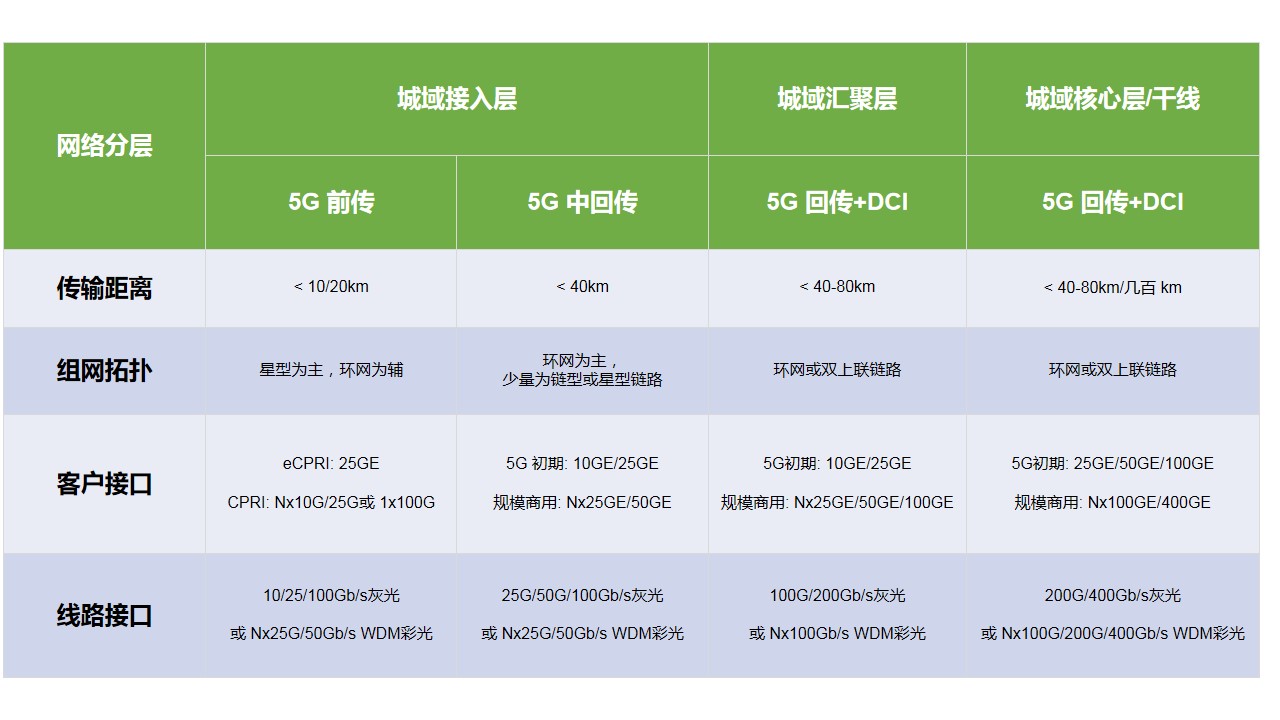

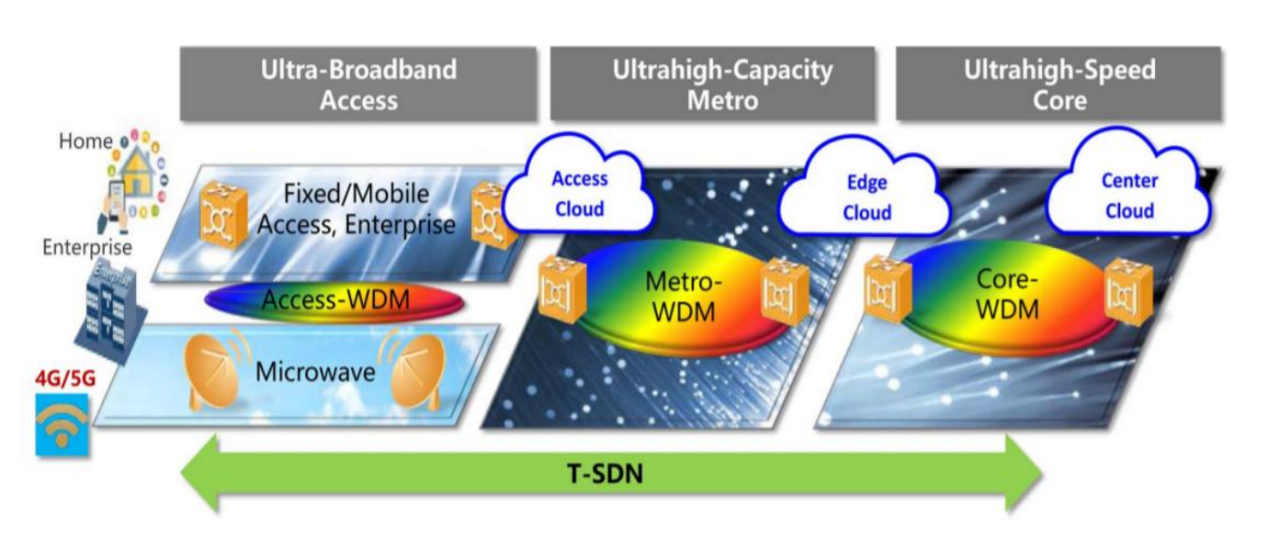

5g承载网络分层组网架构和接口分析

5g承载网络分层组网架构和接口分析

支持ftth、4g和5g无线等不同应用的云时代光网络结构图(来自上海交通大学 陈益新《5g时代光网络创新》ppt)

支持ftth、4g和5g无线等不同应用的云时代光网络结构图(来自上海交通大学 陈益新《5g时代光网络创新》ppt)

以10g工业级波分复用模块为例,封装形式主要分为xfp和sfp ,传输速率根据需求不同需要满足以太网10ge或者otu2e速率。单纤双向bidi模块作为一种特殊的波分模块,可以减少光纤使用量,大幅降低部署成本。

当前,商业级/工业级25g波特率的dfb、eml,50g波特率的eml激光器芯片、窄线宽波长可调激光器芯片、25g/50g波特率的激光器(调制器)驱动/tia跨阻放大器等ic芯片主要由国外厂商提供,国内产业化能力与国外差距较大。因此在5g部署初期,考虑到成本和技术因素,完全可以在基础场景下选择10g速率的工业级模块。

易飞扬(gigalight)10g工业级 sfp dwdm 40km光模块不同温度下的眼图

小结

从当前各运营商的5g部署来看,对于dwdm波分复用系统的需求更为迫切。随着中兴禁令的解除,2018年下半年中国光网络市场已经有所回暖,预计在几年之内,应用于dwdm系统的工业级波分模块将迎来更为广阔的发展空间。

全球工业级模块市场区域占比(来自国外网络)

为迎接即将到来的电信市场的激烈竞争,易飞扬(gigalight)对10g产品线进行了全面升级,采用自研bosa技术降低产品成本、提升了质量。还包括应用于5g前传的25g sfp28 sr、lr以及bidi lr等工业级模块,可为运营商和设备商提供一整套的凯发k8国际手机app下载的解决方案。