文章目录[隐藏]

从“工业互联网”到5g

在刚刚过去的两会期间,一个被广泛关注的概念——“工业互联网”于今年首次被写入政府工作报告。“工业互联网”由ge公司最先提出,其核心思想为实现互联网与机器设备的结合,利用对机器运转产生的大数据分析,提升机器的运转效率。

诸如西门子、海尔、格力等传统制造业龙头,利用现代通信技术,逐渐形成“制造业 互联网”的经营模式;而谷歌、微软等互联网企业,现在也开始沿着“互联网 制造业”的方向,进军消费电子产品、无人驾驶等行业。

上述两种路径分别形成了未来工业互联网的雏形,而这和阿里巴巴总裁马云提出的“新制造”概念不谋而合:制造业不会消失,只有落后的制造业会消失。在当前更重视制造业的政策环境下,尤其是经过2018年中美贸易摩擦的阵痛之后,去库存、去产能已成为通信器件商的共识。为进一步提高生产效率,适应日益精细化的客户需求,“工业互联网”应运而生。

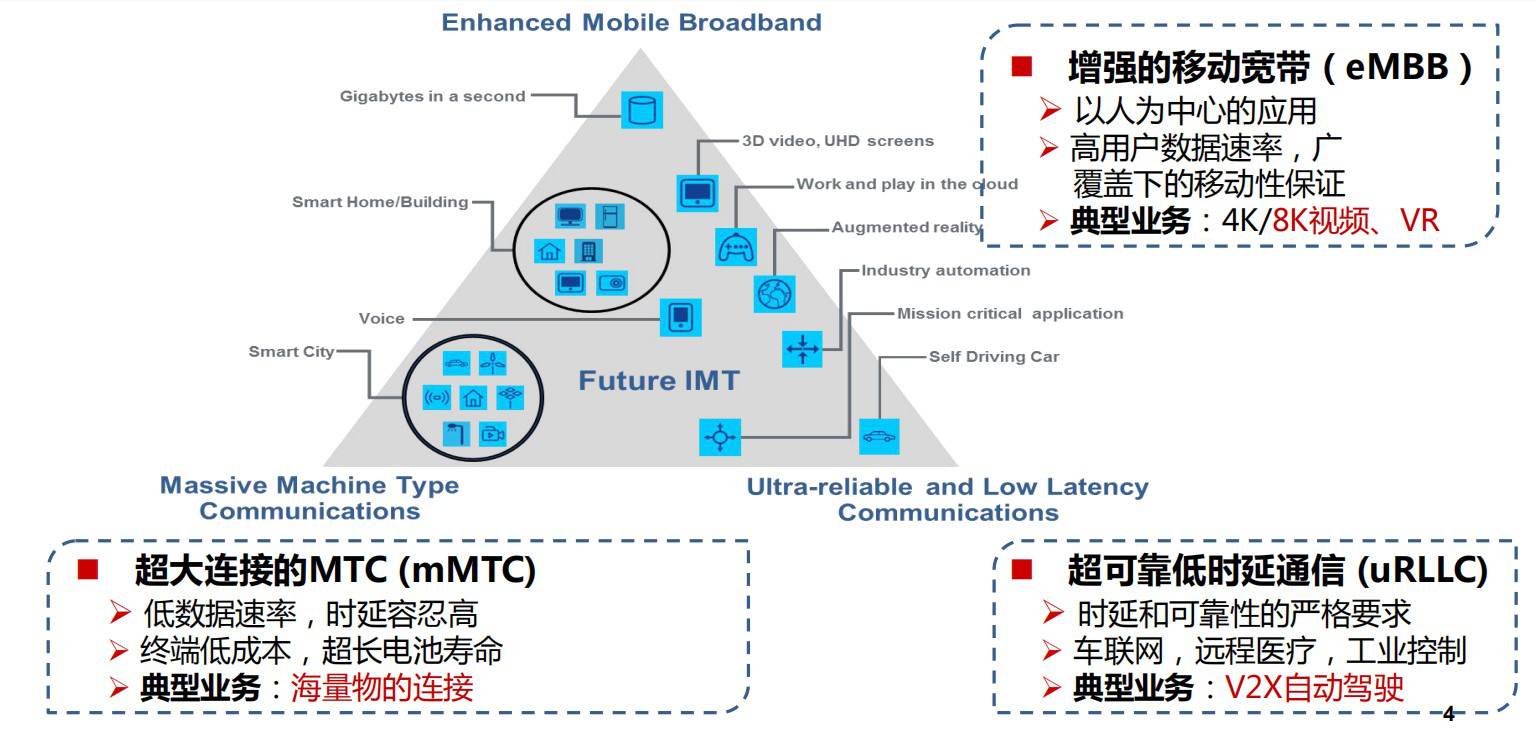

◮5g技术指标和典型场景

与传统印象中以淘宝、京东为代表的消费互联网不同,工业互联网通过开放、全球化的网络将人、数据和机器连接起来,机器变得更加智能,我们可以从机器里面获得的数据开发出客户想要的服务。工业互联网对海量机器之间低延时、高可靠性和安全性的通信提出了更高要求,这就需要第五代移动通信系统(5g)的支持。

举个某德国研究所的例子:在5g网络下,对飞机喷气式发动机所用的扇叶盘进行测试发现,利用毫秒级的低延时能力控制和实时监控生产工艺,可以将打磨时间降低25%, 质量提升20%。

所以, 5g的真正厉害之处不在于几秒钟就可以下载一部高清电影,也不是可以实现自动驾驶等现在看上去可能是个泡沫的产业,而是提升工业生产效率,把人、机器设备、工业产品和工业服务互联互通,通过机器学习实现智能控制、提升产品品质,进一步解决长久以来困扰无数企业家的问题:如何平衡产能和市场需求之间的关系。

很长时间以来,人们期望用技术拉动市场,而现实时常反之——比如物联网概念的提出由来已久,至今未能妥善落地。为了解决这些箭在弦上的问题,政府一定会不遗余力地发展5g技术,并且会更加务实和谨慎。

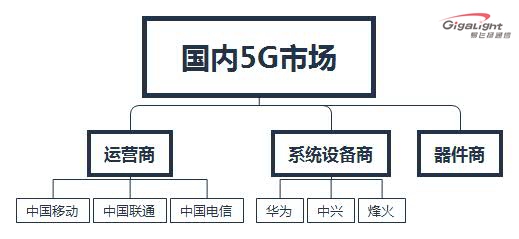

5g市场的一些背景

虽然当前有很多针对5g的质疑,人们认为实际的5g技术水平并没有比4g高出多少;但由于政策支持和人口红利,国内始终是最大的市场,对市场前景笔者还是抱乐观态度。国内5g市场主要划分如下:

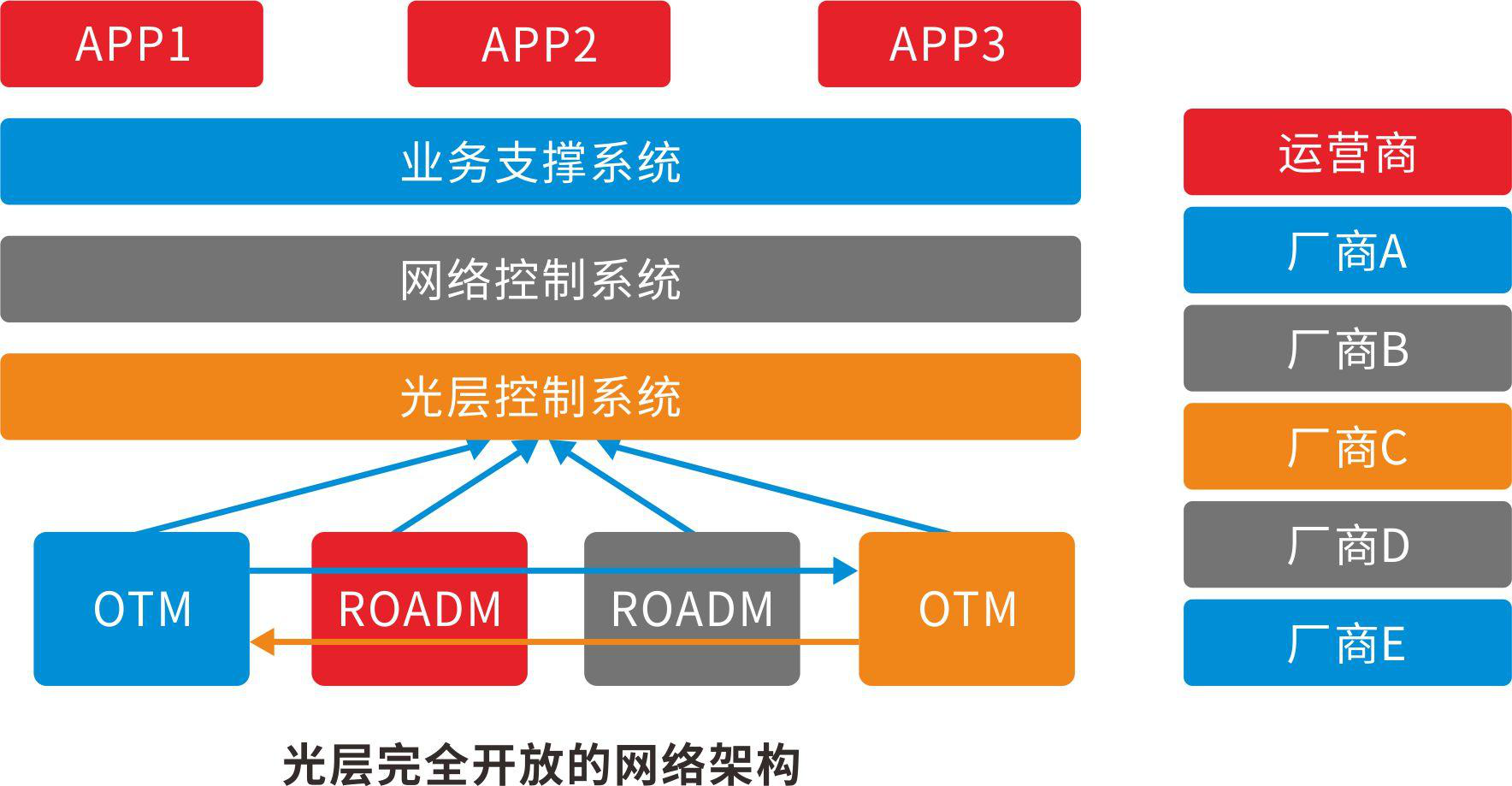

器件商在生产环节上受核心芯片的制约,在遵守行业相关标准的条件下产品同质化严重,由于日趋激烈的竞争环境不得不减少产品利润以求获得市场占有率。由于历史原因,当前绝大部分的光网络采用的是传统封闭系统,即网络中所有硬件设备与控制软件都来自于一家厂商。

虽然在过去的几十年里这种系统被证明具有很强的商业可实现性,但是随着层出不穷的海量业务的出现,运营商希望能拥有更大的网络自主权,实现软硬件的彻底解耦。如果运营商能够完全主导开放性光网络,这将给更多器件商带去机会。

业内普遍认为, 2019年将是5g元年。根据gsa统计,截至2018年底,全球197家运营商正在投资(包括测试、试验、计划、试验性部署或已推出)5g移动和5g fwa网络有226个, 14家运营商已宣布预商用部署或有限可用性启动非3gpp标准或3gpp标准的5g或5g固定无线接入服务。

5g移动方面,一半以上运营商处于正在测试或试验阶段,已推出服务或宣布预商用的运营商约占7%; 5g固定无线接入方面, 38%运营商处于正在测试或试验阶段, 20%左右运营商已推出可用性有限或非3gpp标准的服务。从2018年至2023年间,运营商5g网络投资将超2000亿美元,而且实际可能远不止于此。

国外运营商众多,互联网资源丰富,美韩等发达市场在5g部署和服务推出方面处于领先地位;如若从社会环境考虑,预测期间主导资本支出的将是中国。

◮光模块产业在行业的位置

在更加具有不确定性的5g市场面前, 2018年发生了几大并购案件:去年3月份, lumentum斥资18亿美元收购oclaro; 11月,全球第一大光无源器件厂商ii-vi以32亿美元收购finisar。商场如战场,合纵连横自古存在,面对激烈的收购和竞争,器件商需要拿出对策。

上文已经提到了光器件商的尴尬处境,从芯片研发到通信设备的集成,拥有较好经济效益的企业尚且选择了发挥资金优势、集成各技术平台以求获得最优的市场竞争力,这对规模较小的企业来说市场威胁无疑更加致命。

并且值得注意的是,原先的设备商(比如华为、中兴)自身也开始研究光模块产品;这时刻提醒国内器件商坚持技术创新、简约设计和产品高可靠性以提高产品的综合竞争力,尤其是在资本和人才远远落后的情况下。

运营商的动作给国内器件厂商带来的机会不言自明。随着移动速率的提高,基站密度越来越高,对承载的光纤网的容量需求和光纤连接的密度需求也越来越高, 5g的竞争实际上正在演变为一场光纤基础设施的竞争。

以5g前传场景为例,有机构预测, 5g前传承载技术中光纤占据70%的市场份额,有源wdm-otn占领20%的市场,无源wdm占领剩余的10%的市场。

光通信网络中间的传输介质是光纤,在光网络中投资最大的永远是光纤资源;由于政策及人口因素,国内的城市等大部分区域光纤资源比较丰富,而乡村及城外大部分区域光纤资源非常紧缺。

如果说骨干网、核心网好比高铁干线,那么前传场景则类似于县道、村村通——将直接面对无数个终端用户,因此挑战甚多。

当前运营给出了3个前传解决思路。

解决思路 1

光纤丰富的区域以光纤直驱为主,一扇区一根光纤(one fiber one cell)。考虑到光纤资源的节省,上下行能保证高精度时间同步,单纤双向的bidi模块更具优势,采用ecpri接口。低成本的25g可调谐激光器一直是业界难题,目前尚处于技术攻关期;而在波长选择上,业界认为1270nm(上行)/1330nm(下行)方案有利于实现低成本。

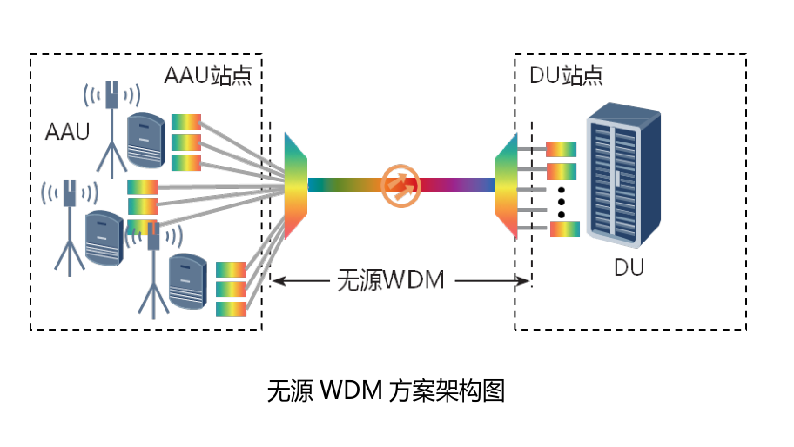

解决思路 2光纤资源稀缺的场景采用无源波分系统,一基站一根光纤(one fiber one site)。将一个基站所有业务波长复用至一根或一对光纤进行回传,由于此处需要大量的彩光模块,给安装、备件和维护带来一些不便,此场景下需要光模块支持波分复用或是波长可调谐;无源器件可使用基于tff工艺的5g omux。

◮应用于5g前传的5g omux

当然更高效的回传网路是波分复用设备直接下沉至基站,即有源wdm方案,可兼容现网2g/3g/4g业务,且可实现更多l3层业务管理和优化功能,但是这会使得capex(资本支出)增大。

解决思路 3光纤资源极度稀缺的情况下,多基站一根光纤(one fiber n sites)。这是一个点到多点的wdm无源方案。比如使用40波长的aawg,可覆盖6个基站(每个基站3扇区,共18个aau, 20波上行、20波下行)。此拓扑结构符合基于pon的光无源网络,最大限度地利用旧现网odn网络。

这三者的优劣势的对比如上表所示。我国运营商经过多年的网络建设和优化,已形成较为稳定的城域光缆网, 5g的高速率、低时延等对光纤容量及连接密提出更高要求,对网络拓扑提出挑战,光纤基础设施架构、功能、拓扑和光纤类型都将发生变化。

当前典型的城域接入层光缆拓扑包括点到点、接入主干链和主干环等。接入主干光缆的典型纤芯数量为144/288芯,配线段光缆的典型纤芯数量为12/24芯,主要光纤类型为g.652光纤。中国有句古话叫做“因地制宜”,所有的凯发k8国际手机app下载的解决方案都应围绕现有的光纤铺设资源进行。

面向5g网络, 25/50/100gb/s新型光模块逐渐在前传、中传和回传接入层引入,nx100/200/400gb/s高速光模块将在回传汇聚和核心层引入。5g光模块在传输距离、调制方式、工作温度和封装等方面存在不同方案,需结合应用场景、成本等因素适需选择。

比如前传场景下的aau侧光模块涉及到室外应用,风吹日晒是难免的,这就需要工业级(-40℃~85℃)的模块产品,这和数据中心的场景不太一样;再加上前传光模块在整体市场中占比较大,在技术上体现实力、在成本上体现人文关怀就自然成了运营商对器件商的殷殷期盼。

5g关键技术以及降低成本策略

实现低成本、高质量最根本的手段是技术创新,包括网络架构、物理层光器件、网络协议等各个方面的创新。

比如4g时代远端射频模块(rru)和基带处理单元(bbu)之间的信号传输使用cpri协议, 3gpp对应为5g更高的带宽需求新出了新标准ecpri, 前传接口带宽被压缩至25g, 这是在网络协议层面降低了成本。25g低成本可调谐激光器对产业链发展的研究、25g/50g dwdm光模块的标准化、25g bidi光模块的研发是当前亟待解决的难题。

无源器件方面低成本的工业级aawg仍然是未来wdm-pon网络乃至整个前传领域中的重中之重,并且随着各设备商对布线链路预算的日益减少,高斯型aawg由于低插损的特性被越来越多的客户所接受,但是在波长偏移量的控制等方面,当前的产品仍不成熟。在链路光功率预算满足时,可考虑使用plc splitter。

有源器件光模块是实现光电转换的关键产品,在芯片能力制约的前提下,大容量需求的5g网络增加光模块带宽主要通过波分复用和光纤并行的方式——这些方案都不可避免地增加了系统成本:比如100g单模并行的psm4采用了四根光纤,相比于cwdm4来说,这是昂贵的,因此标准组织给其定义的是500m传输距离而不是其能力范围内的10km。

◮易飞扬(gigalight) 100g qsfp28 psm4(硅光)

我们可不可以通过纯粹的技术方式在减少对激光器带宽和数量的要求的情况下进行扩容操作呢?

答案是可行的。在更高速率下, pam4调制结合dsp数字信号处理芯片成为了重要方式——比如5g的中传网络和回传接入层对50gbit/s速率的光模块有所需求,考虑到降低成本,基于25g速率激光器和pam4调制格式的光模块成为了具有极具吸引力的方案。

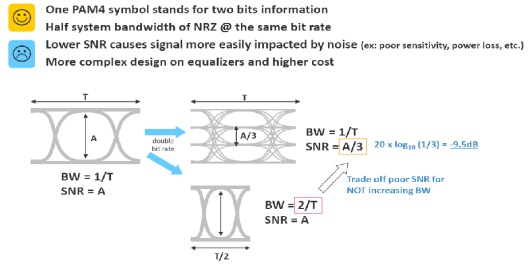

pam4技术的优势在于不增加带宽的前提下就能成倍提高比特率,代价在于对噪声更为敏感。如下图所示,信噪比(snr)与信号幅度密切相关;眼图张开的幅度越小,标志着从接收端以固定的信噪比分辨出原始信号就更加困难。

pam4技术存在信噪比与信号带宽之间的权衡,当然我们可以通过模拟cdr或者数字信号处理芯片dsp进行信号补偿,具体原理这里略而不表。另外, 50g pam4产品需要高线性度的电芯片,并且给产品的一致性测试带来了一定的困难。

◮pam4波形图原理示意

大于80km的场景我们要用到相干传输的技术。相干技术以其带宽大、灵敏度高的优势成为当前线路侧最重要的凯发k8国际手机app下载的解决方案之一,高阶调制技术(比如dp-qpsk)的使用使得相干光系统比传统系统拥有更高的频谱利用率;最重要的是,相干通信对光纤信道没有要求,我们可以直接使用铺设好的光纤资源。

但是相干技术是复杂并且昂贵的,如何将应用于远程骨干网的相干技术简化,在满足200km以内的5g回传网络要求的前提下尽可能地降低成本,是一个非常好的研究课题。

◮易飞扬(gigalight)应用于100g cwdm4的极简设计版mini tosa

成本方面我们需要注意的几点

• 根据不同传输距离和场景选择不同的产品。短距离的应用场景如果使用支持传输100km的激光器那就显得有些过分。比如otn客户侧100m以内的传输场景我们可以使用基于vcsel激光器和多模光纤的sr产品, 10km左右的距离我们可以使用dfb激光器等。

• 简洁的器件设计。具体体现在优化无源器件、高度集成模块内部结构等方面。比如非气密性环境的激光器芯片不必使用昂贵的气密性封装管壳、100g cwdm4产品不采用制冷激光器、抗反射的激光器芯片不再使用隔离器等。

• 核心部件完全国产化,这是降成本的根本。光模块中的光学引擎、芯片等核心部件的制备我们依旧十分依赖国外,如果我们能够完全自研核心部件,这将给整个5g市场带去福音。

对未来市场的预测

2018年是惊心动魄的一年,由于中兴禁令以及后续贸易战的影响,全球在内的很多项目发展受到了一定的挫折。

超大规模数据中心、光纤到户(ftth)以及dwdm无源器件的蓬勃发展一定程度上挽救了去年的全球销售额。

5g蓄势待发,初期部署将从2019年开始,大规模商用将从2020年开始。整个5g建设周期, 5g宏基站数量很可能是4g的1.5~2倍,基站按三扇区考虑,预计整个5g网络会带来数千万量级的25/50/100gbps高速光模块用量;进一步考虑我国数据中心巨大的发展空间,电信宽带用户3倍于美国,高速光模块的发展前景则更加可观。

根据中信证券2017年的预测, 5g整体的光模块市场将达到306亿,比起4g增加了725%; 无线小基站市场份额为3065亿,比4g增长了2125%, 如果考虑到毫米波的应用,基站数目还会大幅增加。

光模块产业是属于技术驱动型的制造业的一部分,我国相关研究和生产处于全球领先的水平,不乏一些知名企业。由于市场差异,美国市场更重视超大数据中心光模块的需求,以vcsel激光器芯片方案为主的短距离多模产品的大量需求给国内一些企业来带了商机;而中国不同,超大数据中心市场尚未起步,更多以ftth应用的wdm-pon产品以及dwdm系统的设备升级作为主要业务增长点。

未来五年大部分光传输设备支出的增长将来自对200gbps速率的相干模块需求。可插拔200g cfp-dco和cfp2-dco凯发k8国际手机app下载的解决方案的升级将有助200g板块在2019年进一步扩张。咨询机构dell'oro预测,未来五年,相干200g dwdm收入将以30%的复合年增长率增长。

◮易飞扬(gigalight) 100g cfp dco相干模块

半导体技术的革新将有力地推动未来光通信技术的发展。基于晶圆和标准化的cmos工艺,硅基材料不仅具有高调制带宽(>30ghz)的技术特性,在器件尺寸、集成规模和成本方面也具有相当的优势,被业界认为可用来在短距离波分复用和长距离相干传输的场景下发挥作用。当前硅光技术被首先应用于数据中心场景的100g psm4。

传统100g psm4方案使用4个25g速率的激光器分别调制4路信号经4根光纤(mpo高密度连接器)传输100g的总体速率。引入硅光技术后,调制器和无源光路可以高度集成,大幅节约了芯片成本(光模块中40%是光芯片成本,其中20%左右的激光器成本节约3/4)。

但是从实际效果来讲,当前基于硅光的100g psm4模块由于内部结构并没有实际的变化,在成本和性能上也没有特别大的提升;硅光技术仍然需要解决光源、封装和调制速率等问题,产业链还需要更加成熟和完善。

总结

5g是一个巨大的市场,涉及到的技术和产品众多。对于5g市场和技术,笔者也是初入门庭。本篇市场分析主要针对5g光模块产业的一些背景并结合采访提纲、两会热点做出一些观点性陈述,勉强成文;对于底层技术的理解尚不深刻,行文难免浮夸,如有不当之处,欢迎批评指正。了解更多光模块信息,请访问易飞扬gigalight凯发k8国际手机app下载官网